原油价格年线_原油年k线

1.海油工程为什么不涨

2.市场点评:上涨动能减弱,继续维持震荡走势

3.中国石化为什么跌的这么厉害?

黄线是PMA5,紫线是PMA10,绿线是PMA20,蓝线是PMA30,橙线是PMA60

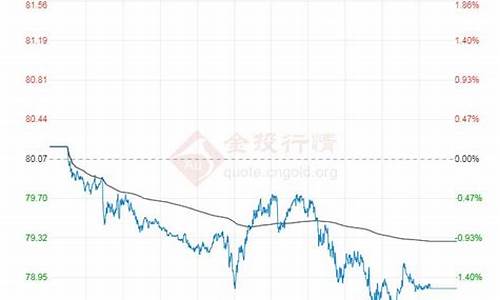

即: **是5日均线 紫色是10日均线 绿色是20日均线 白色是30日均线 蓝色是120日均线(因为半年内交易时间可能也就120天左右),所以也可叫半年线 红色是250天线,同半年线道理一样,也叫年线。

海油工程为什么不涨

我先分析其利空和利好

对中石化最不利的消息就是国际油价在不断的上涨,其成本也在不断的增加!对石化的利好就是决定从二季度开始对其进口油征税实行先征后退,另外还有一个消息面,就是国家正在考虑对石化石油征收的暴利税起点从40美元提高到80美元,再次,人民币的升值可以降低进口油的成本。

石化的利空和利好都是与其成本相关,由于其重要的是炼油产业,原油的价格决定了其收益的高低,一季度正是因为原油价格的大幅上升,导致了其利润的大幅下降,加上国家的补助,每股收益都不到一角钱。

从这段时间石化的走势来看,其属于超跌蓝筹股,投资价值已经显现出来,现在其利空基本出尽,二季度的利好相对较对,价值现在股市行情好转,整体格局向上,石化有一定的做多空间。只要大盘向上,作为蓝筹十大权重的石化,也会跟着向上涨,但是这个过程是震荡的,不会一气呵成。目前谨慎看多到15元,年线17元附近压力巨大。建议可以关注,如果有收益,不要过于贪婪。有10%-15%的收益即可抛掉。

市场点评:上涨动能减弱,继续维持震荡走势

海油工程经营海上油气工程设备,因疫情海上石油开不景气,工程设备需要不旺,业绩不佳,不是当前市场热点,无资金解入

同花顺(300033)金融研究中心2月18日讯,有投资者向海油工程(600583)提问, 大盘涨这么多,贵公司股价不涨公司有什么需要说的吗?

公司回答表示,股价表现受多种因素综合影响,我们也很关注股价。这些年来,公司持续努力,克服行业周期性低谷带来的各种困难,坚持发展主业,不断提升作业能力和核心竞争能力,特别是近两年来,公司提出“1235”发展布局,大力开拓市场、降本提质增效、持续改进管理,努力把发展质量提上去,正在取得积极效果。谢谢!

公司是国内惟一一家集海洋石油、天然气开发工程设计、陆地制造和海上安装、调试、维修以及液化天然气工程于一体的大型工程总承包公司,是亚太地区最大的海洋油气工程EPCI(设计、办、建造、安装)总承包商之一,主打工程项目为近海导管架平台建造安装和海底管线铺设。

公司围绕海洋工程主业,不断拓展和多元化总承包业务,扩展至FPSO、LNG工程等业务领域。

海洋工程总承包指的是海洋工程的项目设计、陆地建造、海上安装、海底管线铺设由公司全部承担。

成长盈利能力

1、原油价格影响油企盈利和资本支出,从而影响公司新签订单规模。

公司收入大部分来自中海油在国内的海洋油气开发,因此可以根据油价判断中海油收入、利润情况以及公司订单量的大致变化趋势。

海上石油工程总包从设计、购、预制到安装整个周期长达 2-3 年,订单可以作为判断后续工作量和业绩的领先指标之一。

由于收入的确认跨度达到数年,而新签订单规模往往与行业景气度一致,因此公司收入和业 绩滞后于油服行业景气度,当油价达到高点时,公司收入和利润还未达到高点,当油价达到低点时,公司收入和利润随后达到低点,油价变化趋势,领先公司营收变化趋势1-2年。

目前油价还处于周期底部,整个行业景气度也处于底部。

2018年之后油价下跌,而公司营收反而快速增长?

2、国家能源安全政策,中海油“七年行动”的持续推进,使公司营收逆势上涨。

中国是世界上最大的能源消费国,化石能源在未来较长一段时间内仍是主导能源,预测在2030年之前国内油气消费增速仍将保持提升。

2014年我国石油需求对外依存度已经达到60%,2018年原油对外依存度上升至70.9%,在当前复杂的国际政治经济环境下,这使得增加国内原油产量,尽量减少对国外进口石油的依赖,维护国家能源安全成为必要的选择,2018年国家对提升石油开技术,增加原油产量提出了明确要求,中国海洋石油集团有限公司制定了《关于中国海油强化国内勘探开发未来―七年行动‖》,提出到 2025 年勘探工作量和探明储量要翻一番。

中海油在国内南海海域相继启动了流花、陵水等一批大型深水开发项目,渤海海域相继启动了蓬莱、旅大、秦皇岛、南堡、渤中、锦州等一大批近海开发项目。

随着中海油“七年行动”的持续推进,渤海和南海海域一批油气田开发项目进入施工高峰期,2025年前,公司国内订单可能大幅增长

2020年,海洋油气工程行业呈现“外冷内暖”局面,境外海洋工程行业受到油价下降冲击呈现十分低迷态势,而中国境内,海洋油气工程建设如火如荼。

截至2020年末,公司在手未完成订单总额约270亿元(2020年油价暴跌,中海油资本支出调整到较为保守),为公司未来业绩增长提供了有力支撑。

中国石化为什么跌的这么厉害?

重点推荐

证监会发布新三板挂牌公司转板上市指导意见

将在全球疫苗峰会会议上致辞

市场点评

市场点评:上涨动能减弱,继续维持震荡走势

电子行业:面板价格已近底部,行业拐点即将到来

新股提示?

康华生物,申购代码300841,申购价格70.37元;

期货情报

金属能源:黄金388.84,跌1.50%;铜44830,跌0.04%;螺纹钢3602,涨0.03%;橡胶10595,跌0.38%;PVC指数6195,跌1.43%;郑醇1763,涨0.63%;沪铝13040,涨0.42%;沪镍103100,跌0.67%;铁矿741.5,跌0.13%;焦炭1949.5,涨0.85%;焦煤1168.5,跌0.34%;原油305.6,涨0.16%;

农产品:豆油5656,跌0.67%;玉米2078,跌0.05%;棕榈油4874,跌0.04%;棉花11800,跌0.46%;郑麦24,涨0.08%;白糖5019,涨0.92%;苹果8708,跌0.62%;

汇率:欧元/美元1.1234,涨0.58%;美元/人民币7.1187,涨0.17%;美元/港元7.7504,跌0.01%。

(以上期货数据来自上海期货、大连商品、郑州商品)重点推荐

1、证监会发布新三板挂牌公司转板上市指导意见

为建立转板上市机制,规范转板上市行为,统筹协调不同上市路径的制度规则,做好监管衔接,证监会发布《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》(以下简称《指导意见》)。

《指导意见》主要内容包括三个方面。一是基本原则。建立转板上市机制将坚持市场导向、统筹兼顾、试点先行、防控风险的原则。二是主要制度安排。对转入板块的范围、转板上市条件、程序、保荐要求、股份限售等事项作出原则性规定。三是监管安排。明确证券、全国股转公司、中介机构等有关各方的责任。对转板上市中的违法违规行为,依法依规严肃查处。上交所、深交所、全国股转公司、中国结算等将依据《指导意见》制定或修订业务规则,进一步明确细化各项具体制度安排。

下一步,证监会将组织上交所、深交所、全国股转公司、中国结算等做好转板上市各项准备工作,并根据试点情况,评估完善有关制度安排。

点评:新三板的转板,一方面有望给券商的投行、投资业务带来增量,对券商股利好;另一方面增加了科创板、创业板的供给,短期来看对市场偏利空。

(投资顾问? 蔡 劲? 注册投资顾问证书编号: S0260611090020)

2、将在全球疫苗峰会会议上致辞

中国驻英国大使刘晓明日前在接受央视访时表示,英国将于4日举行“全球疫苗峰会”,中国也将派代表参加。外交部发言人赵立坚也于3日宣布:院总理将于6月4日晚在全球疫苗峰会会议上致辞。

点评:受此次疫情影响,国家层面对疾病预防领域愈发重视,民众对疫苗的接种意识也有明显提升。此前钟南山院士曾表示,中国的疫苗研究进度在世界第一梯队。预计主营涉及疫苗研发的个股短期将有活跃表现机会,但相关个股此前普遍经历较深度炒作,短线追涨需谨慎。

(投资顾问? 蔡 劲? 注册投资顾问证书编号: S0260611090020)

市场点评

1、市场点评:上涨动能减弱,继续维持震荡走势

周三两市大盘指数冲高回落,振荡整理,市场总成交金额较前一交易日略微放大。两市合计成交7778亿元,北向资金净流入57亿元。具体来看,沪指收盘上涨0.07%,收报2923.37点;深成指下跌0.04%,收报11108.4点;创业板指下跌0.10%,收报2143.12点。

盘面上看,地摊经济概念股、网红经济概念股、光刻机概念股、汽车股以及汽车零部件股等表现强势,海南板块则集体大幅回落。尾盘券商股走弱带动指数回软,题材炒作也有所降温。

走势上看,市场不具备连续上涨的动能,短期上证指数在年线附近维持震荡整理的概率较大。操作上,建议半仓滚动操作为好,建议关注大科技和大消费的白马品种以及连续调整数日的次新板块。

(投资顾问? 杨冬? 注册投资顾问证书编号:S0260615080007)

2、电子行业:面板价格已近底部,行业拐点即将到来

三星将于2020年底彻底退出LCD面板业务。LGD预计在2019Q3结束后退出韩国本土LCD-TV产能,预计从2019Q3到2020Q4,合计退出产能占全球总TV产能比重超过20%。行业供给端出现拐点。考虑新增产能后,产能环比/同比增长均大幅下降。从行业集中度和竞争格局来看,从2013年以来伴随着国内厂商的大幅度扩产,大尺寸LCD行业TOP5的集中度在分散,其中BOE、CSOT上升最快,而三星、友达等下滑最快。我们预计伴随着行业格局洗牌后,以及国内产能的进一步增长,行业集中度将再次收敛。而BOE、CSOT的龙头地位将进一步增强。

点评:三星宣布年内关闭韩国本土的所有LCD产能,并从9月份开始关厂动作。随着韩国产能的退出,行业供给端重新洗牌,大陆产能加快整合,行业迎来长期拐点。

(投资顾问杨冬? 注册投资顾问证书编号:S0260615080007)

在浦发银行再次传闻巨额融资而跌停的影响下,昨日金融、地产板块领跌大盘,上证综指也再次回抽5日均线,市场似乎又陷入了前期平安巨额融资的恐慌中。然而市场总是有其思维上的惯性,没有充分意识到大势所处的位置变化---要说明的是,浦发的增发与平安的增发对于市场的意义是截然不同的。从总体上看,市场在经历震荡后,依然会保持前期的缓步推升状态,只是这则消息将拉长在4200-4666点区域盘整的时间。依然维持短期震荡,中期回暖的判断。

今天平安和浦发在媒体表态可能减小融资25%,中石化对传闻增发做出没有此事的回应!大盘将在年线处支撑!近期振荡将是建仓调仓良机!

银行股全线下挫!其次受此利空的地产股也未能幸免!短线回避.后市如发生非理性下跌就高抛农业化肥股涨幅较大的个股,低吸银行地产的优质股!主要布局业绩浪,买入业绩好,盘小发展前景好的个股,如:山河智能,山推股份.国际油价再次冲上100美元,新能源,煤炭板块将受益!重点关注:国阳新能:600348!也可低吸超跌权重股,如:中国石化,工商银行,中国人寿.股指期货推出日就是它们大涨时!

中石化、中石油自产石脑油用于化工产品市场不再缴纳消费税,我们预测中石化、中石油因此能够分别增加税前利润16、6亿元左右。

地方炼油厂进口燃料油提炼成品油的利润空间被大幅压缩。

在目前原油期货价格再次突破100美元/桶的背景下,出现油荒的可能性在增加。

经过近4个月的调整,中石油、中石化的估值水平分别下降到2009年25倍、20倍。我们认为这样的估值水平在A股市场是合理的。目前投资者适于继续等待成品油定价和税改革、石油特别收益金征收办法改革等政策的出台。

2006年,财政部曾经出台消费税改革政策,将石脑油与溶剂油、润滑油和燃料油一起,纳入了消费税的征收范围,并规定,石脑油、润滑油、溶剂油的消费税税额为每升0.2元,燃料油的消费税税额为每升0.1元。当时又规定石脑油、溶剂油、润滑油、燃料油可减按应纳税额的30%缴纳。

本次财政部和国家税务总局明确取消了30%的税收优惠,但设定了较多免征范围。规定自2008年1月1日起至2010年12月31日止,进口石脑油和国产的用作乙烯、芳烃类产品原料的石脑油免征消费税。生产企业直接对外销售的石脑油应按规定征收消费税。以外购或委托加工收回的已税石脑油、润滑油、燃料油为原料生产的应税消费品,准予从消费税应纳税额中扣除原料已纳的消费税税款。

根据我们的理解,国家这项政策的初衷就是限制石脑油、燃料油等性产品的出口,同时大幅压缩了地方炼厂进口燃料油提炼成品油的利润空间。由于地方炼油厂过去两年进口燃料油加工成品油只缴纳30%的消费税,本次明确按照100%征税,相当于增加100元/吨的成本,显然将打击地炼的生产意愿。在目前原油期货价格再次突破100美元/桶的背景下,出现油荒的可能性在增加。

由于中石化、中石油自产石脑油生产化工产品的部分按照新规定免征消费税,该项政策对于两公司构成利好。尽管石脑油免征消费税税额较低,中石化今年可望增加16亿元税前利润,中石油今年可望增加6亿元税前利润。利好主要体现在地方炼油厂相对中石化、中石油的竞争能力进一步消弱,两大国有石油公司对国内炼油市场的控制力得到加强,国内行业整合的进程有可能提前,从而提高国际竞争力。当然,国外石油公司也会看到这一机会,国内中海油、中化集团和中国化工集团也在觊觎地炼企业,行业整合并非只有一条路径。

我们认为本次政策调整再次反映出国家石油公司的强势地位。经过近4个月的调整,中石油、中石化的估值水平分别下降到2009年25倍、20倍。我们认为这样的估值水平在A股市场是合理的。目前投资者适于继续等待成品油定价和税改革、石油特别收益金征收办法改革等政策的出台。

对于使用燃料油的下游行业,由于消费税增加,这部分成本将上升约2.5%。在受到影响的非金属材料(特别是玻璃)、海运等行业中,玻璃、海运行业成本构成中燃料油各占40%,但海运行业可以选择全球加油,不利影响得以稀释;玻璃行业成本将因此上升1%。!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。