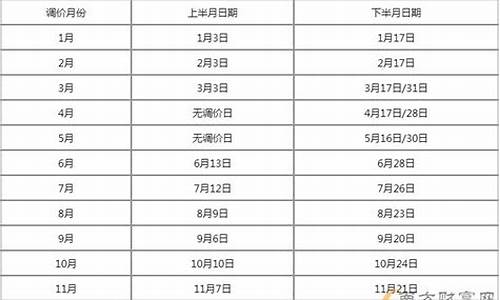

2009年93号汽油价格_09年90号汽油燃油税油价

1.09年的大货车用交养路费吗?

2.关于油价的问题

3.每升汽油含多少税

4.含燃油税的油价应该是多少?

5.汽油费中包含哪些税,比例分别多少

燃油税是对油料消费环节进行征税,同时取消相应的养路费,客车运营费等行政费用,将这些行政费用计入燃油税中,是中国费改税的一项重要举措。

燃油税的多少是根据油价,用一定的比例来确定的,目前具体的标准还没有出台,不过估计征收比例在30%到50%左右,油价上浮在0.10至0.20元之间,浮动不是太大,不过不排除以后会提高比例的可能。

这样一来,肯定会造成油价的一定上浮,对于车辆使用频繁,耗油量大的车主负担将会加重。

但是由于取消了行政收费,那些用车较少的人们将不用分摊过多的费用,负担将会减轻。

加收燃油税以后,从宏观的角度看,费用仍然与现在是持平的。

09年的大货车用交养路费吗?

油价与征收燃油税并不存在非常紧密的联系,尤其不必同进退。毋庸置疑,下调国内油价绝对不能等到2009年1月1日。否则,再有40天的高油价,其对国内经济的负面影响将会大大抵消救市对经济发展和扩大内需的积极作用。中国在推出4万亿扩大内需方案时明确要求“出手要快,出拳要重,措施要准,工作要实”,其实在笔者看来,这几点要求不仅仅适用于4万亿投资,而且还应适用于其他各项旨在扩大内需的管理措施上,其中就应该包括调整国内油价。总之,当前的宏观经济形势决定了“降油价不能等待燃油税”!

原因解析:

降低国内成品油价格不能等待燃油税出台,更不能指望降低油价与燃油税正式开征选择同一时间点。因为国内成品油的大幅降价已经具有紧迫性,而燃油税方案的出台到正式开征至少还有近40天的灵活选择期限。

首先,在国际油价持续暴跌之后,国内成品油价格已经在高位运行了很长一段时间,一方面从维护油企经济利益角度看也已经充分消化了原油储存,不会导致油企严重亏损,实现了经济效益的有效补偿,另一方面国内经济和用油单位及个人已经长时间承受了高油价带来的压力,许多行业已经不堪重负,降低油价变得十分迫切。

与此同时,高油价给国内油企每日带来近3亿元的暴利,进一步加速了社会分配的不公平,刺激公众的敏感神经。特别是在全球金融危机条件下,中国为了拉动内需,刺激经济,已经推出总额达4万亿元的投资救市,而此时如果继续维持比美国还高出50%的高油价,显然是有悖救市宗旨的。因此,国内油价的下调刻不容缓,应分秒必争。

关于油价的问题

以上几位都是不负责任的COPY

09年要不要实行费改税政策,国家还没有正式公布,现在只是论证阶段

但可能性比较大,根据国家发改委的信息,燃油税实行价内征收,也就是说,不提高现在的油价.取消养路费与实行燃油税是两个概念,通常被混淆,只不过是两个政策同时实行罢了,对车主来说,是有利的,不存在临界点问题

因为在油价没有上涨的前提下,实行燃油税前后,车辆的油耗是不会变化的

每升汽油含多少税

燃油税掩盖油价下降呼声 元旦前百姓每天多付5亿元

12月5日傍晚,发改委等4部位公布了《成品油价税费改革方案(征求意见稿)》并向社会征求意见,至此燃油税“择机”14年后终于正式露面,本次征求意见日期截至12月12日,自公布之日至征求意见截止仅有7个自然日,征求意见之后,四部委将根据征求的意见形成正式方案,自2009年1月1日起正式执行。

对于燃油税税额确定的方式,《征求意见稿》里的内容是:成品油消费税单位税额安排。汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元,其它成品油单位税额相应提高。汽、柴油等成品油消费税价内征收,单位税额提高后,现行汽、柴油价格水平不提高。

《征求意见稿》公布后,各方对此方案有赞同的有批评的,各方各面的影响都有被提到,然而,有一种观点却格外让我关注,那就是:既然方案确定了,也就是认可了油价可以在目前的油价下再下调增加的税额的额度,也就是说汽油可以下调0.8元,柴油可以下调0.7元。那么既然这样,为何不立即先降价,然后到1月1日再执行新的燃油税政策?而让石油巨头继续“理所当然”地赚取这块超额利润

国际原油价格最近一段时间大幅下跌,从7月度最高点147美元跌到日前的最低40美元,然而国内的成品油价格自从6月20日调高之后就一直未能下跌,“要求成品油价降低”的呼声日益强烈。

那么目前国内成品油市场的价格真相到底是什么呢?

根据中国能源网执行副总裁、信息总监韩晓平的计算,按照今年11月国际原油期货价格降至53美元/桶为标准计算,国内的成品油的理论油价应为2.93元/公升。而2.93元/公升的理论油价,基本等同于2004年5月时的情况,实际上国内零售价格是3.46元/公升,这意味着如果现在油价降至3.46元/公升,目前,中石油、中石化至少能维持2004年5月的盈利水平。而实际上,2008年11月,中国国内平均油价是6.25元/公升,比3.46元/公升的价格,整整高了2.79元。韩晓平说,2.79元,就是中石油、中石化的“超额利润”。值得注意的是,2.79元中,不包括它们正常的利润和财政补贴。以保守的全国每个月耗油1000万吨计算,这就意味着每月有268.7亿元落入企业“口袋”。

回过头来看发改委等4部位公布的《成品油价税费改革方案(征求意见稿)》,意见稿中提到:汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元,其它成品油单位税额相应提高。汽、柴油等成品油消费税价内征收,单位税额提高后,现行汽、柴油价格水平不提高。那么我们可以从数字背后来解读这一条款:

1、发改委承认了“目前成品油可以降价”这一社会呼声。因为燃油税开征后,现在的汽油价格中的0.8元和柴油中的0.7元将与之前的消费税一起划入税收范畴,不再属于油企。而这也就表明了发改委认同了在目前油价的基础上汽油和柴油分别降低0.8元/升和0.7元/升仍可以保证油企的合理利润。

2、发改委以“燃油税”的契机给予了油企额外的补贴,根据计算结果,这一数字接近155亿,相当于在发改委等4部位的燃油税征求意见的安排下,老百姓每天又要多花5个亿“补贴”油企。

院会议11月26日审议成品油价格和燃油税费改革方案,决定向社会公开征求意见。也就说明,决策层在11月26日就已经认可了“目前成品油可以降价” 这一呼声,而燃油税现在公布的实施时间是2009年1月1日,整个12月份的31天时间,决策层完全是在“默认”油企赚取“政策利润”。在社会呼吁油价的声浪下,发改委用燃油税征求意见一事掩盖了成品油价下调的真实需求,而让油企名正言顺地获取“政策利润”,或者说是“变相补贴”。

具体的计算过程如下:

1、汽油、柴油吨/升比

根据6月20日的成品油价调整方案,汽油和柴油的全国平均零售基准价分别由每吨5980元和5520元调整为6980元和6520元;上浮8%后的全国平均零售价分别为每吨7540元和7040元;折合每升约分别提高0.8元和0.92元。航空煤油出厂价格由每吨5950元调整为7450元。

由此可以计算出官方汽油、柴油吨/升比(即一吨相当于多少升):

汽油吨/升比=(7540-5980*1.08)/0.8=1350

柴油吨/升比=(7040-5520*1.08)/0.92=1170

2、汽油、柴油月度消耗量

根据国家统计局网站公布数据,10月份全国汽油产量541.67万吨,柴油产量1177.68万吨。

12月数据参考10月数据。

3、油企的“政策利润”

根据汽柴油月度消耗量以及汽油、柴油吨/升比,油企的政策利润为:

541.67万*1350*0.8+1177.68万*1170*0.7=154.95亿

需要注意的是,这154.95亿并不是油企的全部利润,而只是油企额外享受到的属于燃油税范畴的“政策利润”,除此之外,油企的“合理利润”更是一个巨大的数字。因为按照53美元的国际原油价计算的成品油理论油价是2.93元/升,而去掉属于“政策利润”和现行燃油消费税之外的汽油油价仍高达5.25元/升,也就是说目前油企的“合理利润”的数字为2.32元/升,总的利润是多少就没必要再去细算了。

含燃油税的油价应该是多少?

根据国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》,2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。

中国国家财政部2015年1月12日宣布自2015年1月13日起,将再次上调汽柴油消费税。汽油、石脑油等的消费税单位税额由1.4元/升提高到1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到 1.2元/升。

扩展资料:

关于试点向居民征收成品油消费税情况,可能会从加油站先试点征收消费税。目前互联网技术的发展,也将会加强征收管理效果。当前我国成品油消费税实行“价内税”,在生产环节对成品油征收消费税的一个重要原因是能够保证税源的稳定和统一集中征收,方便税务部门征管。但这种征收方式也有着很大的弊端。

如果改为价外征收,成品油消费税若由“价内”改为“价外”,税金将不再包含于成品油零售价格中,而成为价税分列的税种,另行征收。如此一来,油企和消费者都将会受益。

该政策一旦实施,短期内消费者或会产生逆反心理,将会导致社会购买行为减少,能源相关行业将经历一段动荡期。此外,终端缴费过于零散,给税务部门管理工作提出了考验。

参考资料:

汽油费中包含哪些税,比例分别多少

“燃油税”取代主要是养路费、客运附加费、运管费等14项行政规费,并不包含包括高速公路在内的通行费。由于燃油税体现的是“多用多缴”的公平原则,有利于促进车主、货主改变行为模式,鼓励其用更加节能集约的铁路运输方式,从而有利于铁路客货“燃油税”取代主要是养路费、客运附加费、运管费等14项行政规费,并不包含包括高速公路在内的通行费。由于燃油税体现的是“多用多缴”的公平原则,有利于促进车主、货主改变行为模式,鼓励其用更加节能集约的铁路运输方式,从而有利于铁路客货运发展。

但对农机。施工现场的机械设施。船舶等都是用油量很大的行业,但他们道路行驶非常有限。院也考虑了这个问题,对他们如何施行还会有细则出台

12月5日晚间,国家发改委、财政部、交通运输部和税务总局联合发布《成品油价税费改革方案(征求意见稿)》(下称"《征求意见稿》"),将汽油消费税单位税额由每升0.2元提高到1元,柴油由每升0.1元提高到0.8元;同时将现行汽、柴油零售基准价格允许上下浮动改为实行最高零售价格。

该方案截至12月12日向社会公开征求意见并于2009年1月1日起实施。发改委副主任张晓强在此前一天表示,由于该时间节点正好是每年按惯例征收新一年养路费的时候,从这天起进入"费改税"的转轨是"最好的时机"。

每升汽油含税费为2.71,占比38.6%。

目前国内的成品油价格与包括欧洲、日韩在内的大部分国家相比仍是低的;目前各项税收占成品油价格的比重不到50%,在世界上属于中等水平。

国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》:

2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

扩展资料税,约0.07元/升

税的核算,按原油实现销售价格的5%从价计征。按最低70美元/桶计算,汇率按当前中间价6.79,每桶原油需要缴纳税23.77元;而每吨约合7.40桶,合每吨原油交纳税176元,但由于每吨原油大约可加工汽、柴、煤油0.65吨(产量系数,不含其它化工品),汽、柴、煤油约分配84%税,则每吨汽油的税的计算结果为176×0.65×84%=96.1元,而每吨汽油折合1351升,则每升汽油含税0.07元。

消费税,汽油1.52元/升、柴油1.2元/升

2015年1月12日,财政部、国家税务总局发布《关于继续提高成品油消费税的通知》,自2015年1月13日起,将汽油、石脑油、溶剂油和润滑油的消费税单位税额由1.4元/升提高到1.52元/升。将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到1.2元/升。

暴利税,忽略不计

“暴利税”实行5级超额累进从价定率计征,按月计算、按季缴纳。一般说来,按照现行规定,起征门槛已于2015年1月1日提高至65美元/桶,征收空间非常有限。

增值税,税率16%(约1.01元/升)

自2018年5月1日期,汽、柴油增值税税率由17%下调为16%,应缴增值税额的计算公式:增值税额=油价÷1.16×0.16。以92#汽油7.31元为例,增值税是1.01元/升。

城建税与教育附加,税率7%、3%(约0.18元/升、0.08元/升)

城建税与教育税附加,分别按增值税与消费税的7%和3%征收,计算公式:应纳税额=(增值税+消费税)*适用税率。以92#汽油7.31元为例,城建税是0.18元/升,教育附加是0.08元/升。

地方教育费附加,税率2%(约0.05元/升)

地方教育费附加,按增值税与消费税的2%征收,计算公式:应纳税额=(增值税+消费税)*2%。以92#汽油7.31元为例,地方教育费附加是0.05元/升。

百度百科-成品油消费税

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。